「銀行融資を断られた」「来週の支払いが間に合わない」そんな切羽詰まった状況でも、「怪しい業者には頼みたくない」と躊躇していませんか?

ファクタリングは「借金」ではなく、国も推奨する合法的な資金調達です。

黒田@ソクフィナ編集長

黒田@ソクフィナ編集長実は、赤字や税金滞納中でも審査に通るのには、現場ならではの明確な「理由」があります。

本記事では、その仕組みと「審査が緩いカラクリ」を徹底解説。仕組みさえ知れば、恐れることはありません。安全かつ手数料の安い優良業者を正しく選び、即日で資金繰りの危機を脱出するための方法を紹介します。

ファクタリングとは?簡単に言うと「請求書の現金化」

「来月末に入金される100万円」よりも、「今日手元にある90万円」の方が価値がある。 ビジネスの現場では、そう判断せざるを得ない場面が多々あります。

ファクタリングとは、一言で言えば「請求書の現金化」です。

あなたが取引先に対して持っている「代金を請求する権利(売掛金)」を、ファクタリング会社に手数料を払って買い取ってもらい、入金期日よりも前に現金を手にする資金調達方法です。

「借金」ではありません。持っている資産(請求書)を売ってお金に換えるだけです。

これは決して怪しい裏ワザではなく、経済産業省も中小企業の資金調達手段として推奨している、極めて真っ当な「商取引(売買契約)」なのです。

「融資(借金)」との決定的な違い

銀行融資やビジネスローンとファクタリングは、似ているようで中身は全くの別物です。審査に通らない人がファクタリングなら通るのは、以下の3つの「決定的な違い」があるからです。

1. 「借金」ではなく「売買」である

銀行からお金を借りれば、貸借対照表上の「負債」が増えます。

しかし、ファクタリングはあくまで「権利の売買(資産の売却)」です。リサイクルショップに不用品を売って現金化するのと同じ理屈なので、会社の借金(負債)は一切増えません。

決算書の見栄えが悪くならない(オフバランス化)というメリットもあります。

2. 審査されるのは「あなた」ではない

これが最大の特徴です。銀行融資の審査対象は「あなた(借りる側)」の返済能力ですが、ファクタリングの審査対象は「取引先(お金を払う側)」の信用力です。

業者が気にするのは、「あなたが立派な会社か」ではなく、「その請求書の発行元(取引先)が倒産せずにちゃんとお金を払ってくれるか」だけ。

黒田@ソクフィナ編集長極端な話、あなたの会社が赤字決算でも、税金滞納中でも、取引先が上場企業や公的機関など信用できる相手なら、審査には問題なく通ります。

3. CIC(信用情報)を見ない・汚さない

借金ではないため、個人の信用情報機関(CICやJICC)のデータを照会されることはありません。

もちろん、利用した履歴がCICに残ることもありません。 「過去に金融事故があってローンが組めない」という方でも、ファクタリングなら門前払いされずに利用可能なのです。

ファクタリングをわかりやすく図解!「2社間」と「3社間」の仕組み

ファクタリングには、契約の方法が2種類あります。違いはシンプルで、「取引先にバレてもいいか(3社間)」、「絶対にバレたくないか(2社間)」、この一点です。

それぞれの仕組みと、お金の流れを解説します。

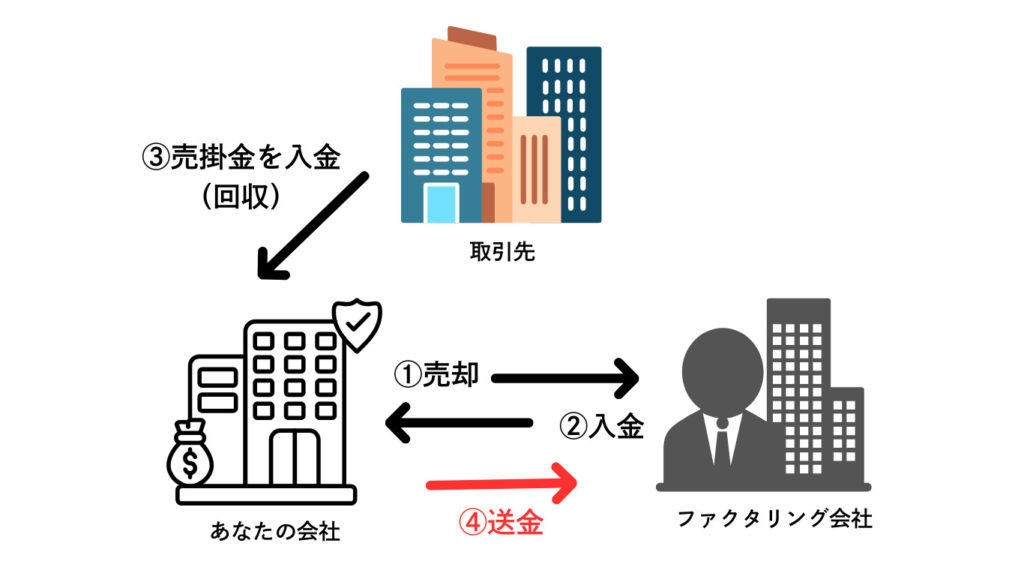

2社間ファクタリング(誰にもバレたくない人向け)

中小企業や個人事業主の利用者のうち、9割以上がこちらを選びます。契約するのは「あなた」と「ファクタリング会社」の2社だけ。取引先(売掛先)は一切関与しません。

【仕組みと流れ】

- 契約: あなたが請求書を業者へ売却。

- 入金: 業者が手数料を引いた額を、あなたへ振込。(資金調達完了)

- 回収: 後日、取引先からあなたへ通常通り入金。

- 送金: あなたがそのお金を、そのまま業者へ送金。

メリット

・取引先にバレない: これが最大のメリットです。「資金繰りが悪いのか?」と勘ぐられ、今後の取引を縮小されるリスクがゼロです。

・入金が速い: 相手の承諾が不要なため、最短即日での現金化が可能です。

デメリット

・手数料が高め: 業者は「あなたが使い込んでしまって送金してくれない」リスクを負うため、その分手数料が上乗せされます。

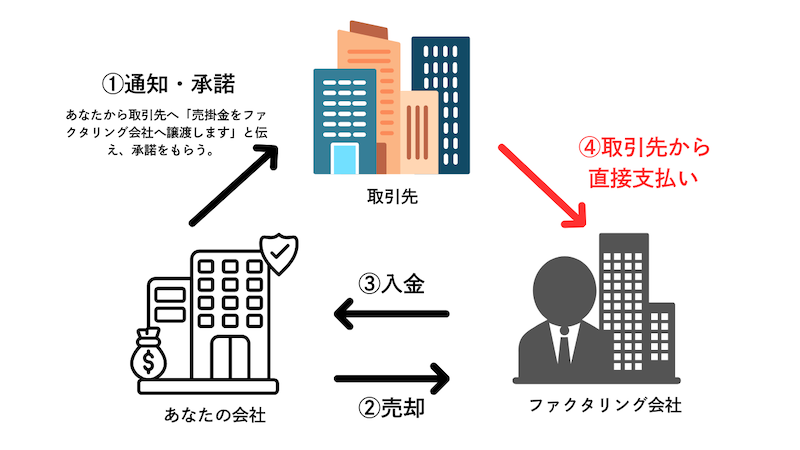

3社間ファクタリング(手数料を抑えたい人向け)

こちらは「あなた」「ファクタリング会社」に、「取引先」を加えた3社で契約を結ぶ方法です。

大手企業や、どうしても手数料を安く済ませたい場合に使われます。

【仕組みと流れ】

- 通知・承諾: あなたと業者から、取引先へ「債権を譲渡します」と通知し、承諾をもらう。

- 入金: 業者があなたへ入金。(資金調達完了)

- 直接回収: 期日が来たら、取引先は直接ファクタリング業者へ代金を支払う。

メリット

・手数料が格安: 業者は取引先から直接お金を回収できるため、未回収リスクが低く、手数料を大幅に安く(1%〜9%程度)できます。

デメリット

・取引先にバレる: 通知が必須なため、資金繰りの事情が知られます。

・時間がかかる: 相手の承諾印をもらう手続きが必要で、現金化まで数日〜1週間かかります。

黒田@ソクフィナ編集長「手数料が安いから」という理由だけで安易に3社間を選ぶのは危険です。 今後の取引関係を守るための「安心料」だと思って、多少高くても2社間を選ぶのが、中小企業の資金調達の鉄則です。

高い?安い?ファクタリング手数料の相場

ファクタリングを利用する上で、最もシビアにチェックすべきなのが「手数料」です。

銀行融資の金利(年利数%)と比べると、ファクタリングの手数料は割高です。これを知らずに使うと、利益が吹き飛びかねません。

手数料の金額は、主に以下の2つの要素で決まります。

- 契約形態(2社間か、3社間か)

- 売掛先の信用度(請求書の宛先が、倒産しそうにないか)

2社間・3社間の相場一覧表

最も大きく影響するのは、先ほど解説した「2社間」か「3社間」かの違いです。 業界の一般的な相場は以下の通りです。

| 契約形態 | 手数料の相場 | 備考 |

|---|---|---|

| 2社間 | 8% 〜 20% | 初回利用時は高くなりやすい |

| 3社間 | 1% 〜 9% | 売掛先の信用が高ければ1%台も可能 |

多くの人が選ぶ「2社間ファクタリング」の場合、100万円の請求書を現金化すると、手元に残るのは80万円〜90万円です。この「10万円〜20万円」の手数料を、高いと見るか、即日資金調達のための必要経費と見るか。ここが経営判断の分かれ目になります。

Web広告で「手数料2%〜!」と謳っている業者がいますが、注意が必要です。

昔ながらの対面型の業者でこの数字なら、それは基本的に「3社間」の最安値です。2社間希望で申し込むと、契約直前になって「今回はリスクがあるので15%になります」と釣り上げてくるケースが後を絶ちません。

しかし、最近になって「革命」が起きました。

QuQuMo(ククモ)のような「オンライン完結型」のサービスです。彼らはAI審査を導入し、人件費や店舗コストを極限まで削っているため、2社間ファクタリングでありながら「1%〜」という圧倒的な安さを実現しています。

- 従来の業者: 相場10%〜20%(不透明)

- 次世代(オンライン): 相場1%〜10%程度(明朗会計)

「手数料を安くしたい、でも取引先にはバレたくない(2社間がいい)」 そんな方は、迷わずオンライン完結型の業者を選んでください。

この記事の後半で紹介する3社は、すべてこの「次世代型」を厳選しています。

ファクタリングの仕組み|メリット・デメリットまとめ

ここまでの解説を整理します。 ファクタリングは「魔法の杖」ではありませんが、使い方さえ間違わなければ、経営のピンチを救う最強の武器になります。

3つのメリット

銀行融資にはない、ファクタリングならではの強みはこの3点です。

- 最短即日で現金化(銀行融資より圧倒的に早い) 銀行融資や公庫は、申し込みから着金くまで2週間〜1ヶ月かかります。「来週の支払いに間に合わない」という時、最短数時間〜即日で現金が手に入るのは、ファクタリングだけの特権です。

- 保証人・担保が不要 「借金」ではないため、連帯保証人や不動産担保は一切不要です。経営者個人の信用を切り売りする必要がないため、心理的な負担も少ないのが特徴です。

- 赤字・ブラック・税金滞納中でも利用可能 繰り返しになりますが、審査対象は「売掛先」です。銀行に断られた、税金を分納中だ、リスケ中だ……そんな状態でも、売掛金さえあれば資金調達の道は閉ざされていません。

デメリットと注意点

一方で、必ず理解しておくべき「副作用」もあります。

- 手数料の分、受け取る金額(利益)が減る 例えば手数料10%で100万円を現金化すると、手元に残るのは90万円です。もしあなたの事業の利益率が10%以下なら、ファクタリングをした時点で赤字になります。「利益を削って時間を買っている」という認識を忘れないでください。

- 依存しすぎると収益を圧迫する(あくまで緊急のつなぎ資金として使うべき) これが最も重要です。毎月のようにファクタリングを繰り返すと、手数料貧乏になり、資金繰りは徐々に悪化します。あくまで「突発的な支払いを乗り切るためのつなぎ資金」として割り切って利用してください。

「でんさい(電子記録債権)」との違い

ファクタリングを調べていると、よく比較対象として出てくるのが「でんさい(電子記録債権)」です。 どちらも「売掛金の現金化」に関わるものですが、この2つは似て非なるものです。

一言で言えば、ファクタリングは「請求書の売買」ですが、でんさいは「手形(約束手形)のデジタル版」です。

比較表:どっちを使えばいい?

違いが一目でわかるように表にまとめました。

| 項目 | ファクタリング | でんさい |

|---|---|---|

| 仕組み | 債権の売買 | 手形の電子化 |

| 導入のハードル | 低い(自社だけで利用可能) | 高い(取引先も導入必須) |

| コスト(手数料) | 高め | 安い |

| 審査対象 | 取引先の信用 | 取引先の信用 |

| 最適な利用シーン | 「今すぐ」現金が必要な時 | 継続的な決済コスト削減 |

表で見ると「でんさい」の方が安くてお得に見えますが、表には書ききれない決定的な「リスク」の違いがあります。

- でんさい: 手形と同じで、原則として「償還請求権あり」です。万が一、取引先が倒産して不渡りになった場合、あなたが代金を弁済する義務を負います。

- ファクタリング: 手数料は高いですが、「償還請求権なし(ノンリコース)」が基本です。取引先が倒産しても、あなたが責任を負う必要はありません(リスクを業者へ転嫁できます)。

結論:「今すぐ現金化」ならファクタリング一択

これらを踏まえた選び方の正解はこうです。

- 「でんさい」を選ぶべき人: 取引先も導入済みで、時間と手間をかけてでも、長期的なコスト削減をしたい場合。

- 「ファクタリング」を選ぶべき人: 来週の支払いに間に合わせたい、相手にバレたくない、あるいは「もしもの時の未回収リスク(倒産リスク)」も含めて手放したい場合。

黒田@ソクフィナ編集長緊急の資金調達においては、相手の環境に依存せず、リスクごと売却できるファクタリングに軍配が上がります。

経理担当者向け:ファクタリングの「仕訳」方法

ファクタリングを利用した際、多くの経理担当者が悩むのが「仕訳」です。結論から言うと、これは借金ではないため「借入金」という勘定科目は使いません。

あくまで「売掛金(資産)」を売却して現金化した取引ですので、以下の手順で処理します。

基本の仕訳パターン(売却時と入金時)

例:100万円の売掛金を、手数料10万円(10%)でファクタリングし、90万円が振り込まれた場合。

1. 契約・譲渡した時

売掛金の権利が、取引先からファクタリング会社へ移った段階です。まだ現金は入っていませんが、資産が移動したため「未収入金」に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 未収入金 | 1,000,000 | 売掛金 | 1,000,000 |

2. 入金された時

ファクタリング会社から口座に入金があった段階です。ここで手数料を計上します。勘定科目は「売上債権売却損」が最も適切ですが、中小実務では「支払手数料」や「雑損失」でも問題ありません。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 900,000 | 未収入金 | 1,000,000 |

| 売上債権売却損(または支払手数料) | 100,000 |

経理上の注意点:消費税について

ここが非常に重要です。ファクタリングの手数料は、債権の譲渡に伴う費用であるため、原則として「非課税」取引となります。

もし勘定科目を「支払手数料」で処理する場合、会計ソフトが自動的に「課税仕入れ(消費税10%込み)」として計算してしまうことがあります。 仕訳入力の際は、税区分を必ず「非課税」に変更してください。ここを間違えると、消費税の納税額にズレが生じてしまいます。

元貸金業者&会社経営者が選ぶ!初めてでも安心のファクタリング会社3選

「仕組みは分かったけど、結局どこを使えばいいの?」そんな方のために、数ある業者の中から「怪しい業者を排除」し、手数料・スピード・対応の良さで厳選した3社を紹介します。

迷ったら、まずはこの中から自分の状況に合うものを選べば間違いありません。

1. 【即日・王道】QuQuMo(ククモ)

今、業界で最も選ばれているオンライン完結型の代表格です。面談不要、印鑑不要、スマホだけで手続きが完了し、最速2時間で入金されます。もちろん「2社間」対応なので、取引先にバレる心配もありません。

- こんな人におすすめ:

- とにかく急いで現金が欲しい人

- 面倒な書類準備や面談をパスしたい人

| 項目 | 内容 |

| 入金スピード | 最短2時間〜 |

| 手数料 | 1%〜(※審査により変動) |

| 必要書類 | 本人確認書類、請求書、入出金明細(通帳コピー) |

| 買取可能額 | 下限なし〜上限なし |

| 面談・審査 | 不要(オンライン完結) |

| 個人事業主 | △法人におすすめ |

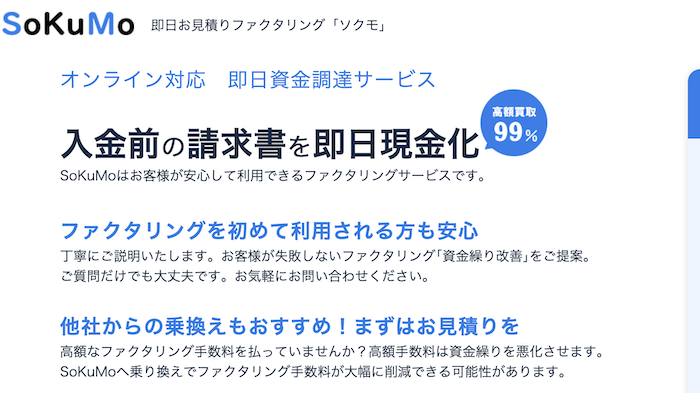

2. 【柔軟性・スピード】SoKuMo(ソクモ)

審査通過率や買取可能額(最大99%)に定評がある、実力派のファクタリングサービスです。QuQuMo同様にオンラインで完結しますが、特徴的なのは「最短30分」という驚異的なスピード。

他社で断られた案件でも柔軟に対応してくれるケースが多く、最後の砦としても頼りになります。

- こんな人におすすめ:

- 1分1秒でも早く着金させたい人

- 他社の審査に落ちてしまい、困っている人

| 項目 | 内容 |

| 入金スピード | 最短30分 |

| 手数料 | 1%〜(※審査により変動) |

| 必要書類 | 請求書、本人確認書類、通帳コピー |

| 買取可能額 | 下限なし〜上限なし |

| 面談・審査 | 不要(オンライン完結) |

| 個人事業主 | ◯ 対応(法人・個人問わず) |

3. 【個人・少額】ペイトナー ファクタリング

フリーランスや個人事業主のために作られたサービスです。面倒な審査はなく、請求書をアップロードするだけでAIが瞬時に審査を完了させます。1万円という少額から利用できるため、「あと数万円あれば…」という場面で劇的に重宝します。

- こんな人におすすめ:

- フリーランス、個人事業主の方

- 10万円〜50万円程度の少額利用をしたい方

| 項目 | 内容 |

| 入金スピード | 最短2時間〜 |

| 手数料 | 1%〜(※審査により変動) |

| 必要書類 | 本人確認書類、請求書、入出金明細(通帳コピー) |

| 買取可能額 | 下限なし〜上限なし |

| 面談・審査 | 不要(オンライン完結) |

| 個人事業主 | △法人におすすめ |

ファクタリングに関するよくある質問(Q&A)

「赤字でも大丈夫?」「取引先にバレない?」そんな不安から、あと一歩を踏み出せずにいませんか?

ここでは、現場で実際に何度も聞かれた「5つの質問」に、元・審査担当者の視点で嘘偽りなく回答します。

結論を言えば、ファクタリングは皆様が思っている以上に「柔軟」で「安全」な資金調達法です。ネット上の誤情報に惑わされず、正しい知識で資金繰りの危機を乗り越えてください。

Q1. 赤字決算や税金滞納中でも利用できますか?

A. 全く問題ありません。むしろ、そういう時こそファクタリングの出番です。

銀行融資の場合、赤字決算や「税金の未納」がある時点で、審査のテーブルにすら乗せてもらえないのが現実です。

しかし、ファクタリング審査の決定的な違いは、審査対象が「あなた」ではなく「売掛先(取引先)」である点です。業者が知りたいのは「あなたの会社が儲かっているか」ではなく、「買い取る請求書の支払元が、倒産せずに期日通り入金してくれるか」の一点のみです。

たとえあなたの会社が債務超過でリスケ中であっても、あるいは税金を滞納して差し押さえ寸前であっても、売掛先が信用できる企業であれば、高確率で審査に通ります。諦める前に一度相談してください。

Q2. 取引先にバレずに資金調達できますか?

A. 「2社間ファクタリング」を選べば、誰にも知られずに現金化可能です。

これが、多くの中小企業経営者がファクタリングを選ぶ最大の理由です。

「2社間取引」という契約形態では、あなたとファクタリング会社の2社間だけで契約が完結します。取引先(売掛先)への通知や承諾は一切不要であり、後日、取引先から入金された代金を、あなたがファクタリング会社へ送金する流れになります。

一方で、手数料が安いからといって「3社間」を選んでしまうと、取引先を含めた契約となるため、資金繰りの悪化が確実に露見します。「今後の取引への影響」を最優先に考えるなら、多少手数料がかかっても迷わず「2社間」を選択するのが鉄則です。

Q3. 個人事業主やフリーランスでも利用可能ですか?

A. 利用可能ですが、対応している業者が限られるため注意が必要です。

従来のファクタリング業界では、「債権譲渡登記」ができない個人事業主や、取り扱う金額が少額になりがちなフリーランスは、手間とリスクの観点から敬遠される傾向にありました。

「法人のみ対応」として門前払いする業者が今でも多く存在します。しかし、近年はAI審査の導入により、この状況が一変しました。本記事で紹介した「ペイトナー」や「SoKuMo」のように、個人事業主・フリーランス専用の少額プランを用意している次世代型の業者が増えています。

個人の場合は、手当たり次第に申し込むのではなく、最初から「個人対応」を明言している業者に絞って申し込むことが、審査通過の近道です。

Q4. 審査に必要な書類は多いですか?

A. 銀行融資とは比較にならないほど少なく、準備は非常に簡単です。

銀行融資では、決算書3期分、事業計画書、納税証明書、商業登記簿謄本など、膨大な資料を求められ、準備だけで数日かかることも珍しくありません。しかし、ファクタリング(特にオンライン型)で最低限必要なのは、基本的に以下の3点だけです。

- 本人確認書類(運転免許証など)

- 請求書(今回現金化したい、確定した売掛金のもの)

- 通帳のコピー(直近3〜6ヶ月分/売掛金の入金履歴を確認するため) これらは「そこに確かに売掛金が存在しているか」を確認するためのものです。

Q5. 万が一、売掛先が倒産して回収不能になったら、私が弁済しなければなりませんか?

A. 原則として、あなたが弁済する必要はありません(ノンリコース契約)。

ここが「借金」と「売買」の決定的な違いです。

通常のファクタリング契約は「償還請求権なし(ノンリコース)」で行われます。これは、「買い取った請求書が回収できなくなるリスク(取引先の倒産など)」も含めて、業者が引き受けるという意味です。

したがって、もし売掛先が倒産して代金が支払われなくても、業者があなたに対して「代わりに払ってください」と請求することはできません。逆に言えば、もし契約書に「償還請求権あり(ウィズリコース)」と記載されていたり、万が一の際に保証を求めてくる業者は、ファクタリングを装った「ヤミ金融」である可能性が高いため、絶対に契約しないでください。

まとめ

最後にお伝えしたいのは、ファクタリングは決して「怪しい借金」ではなく、国も認める正当な資金調達手段だということです。

黒田@ソクフィナ編集長CIC(信用情報)に傷があっても、赤字でも関係ありません。手元にある「請求書」は、あなたが思う以上に価値ある資産なのです。

「手数料の相場」と「償還請求権なし(ノンリコース)」という正しい知識さえあれば、恐れる必要は全くありません。もはや、資金繰りで一人で悩む時間は終わりです。

「銀行に断られた…」と諦める前に、今すぐ手元の請求書を現金に変えて、会社のピンチを乗り越えてください。

コメント